この記事を読むのに必要な時間は約 5 分です。

「コロナで実体経済は冷え込んでいるのに、なぜ物価が上がり、株はバブルになっているのか?」——この質問に答える経済・金融スキルアップ記事です。コロナ初期の金融政策を見た時点で、私は「株高と物価高がセットで来る」と読んでいました。なぜそうなるのか、金融政策と財政出動の仕組みからわかりやすく整理します。

普通に考えれば、コロナで失業者が増えて購買力が落ち、物が売れずに デフレ 気味になるはず——そう感じる人が多いと思います。ところが現実は、インフレ気味(物価上昇) で、株価に至っては1987〜1990年の日本のバブル相場並みの水準に来ています。これを理解するには、各国当局がコロナ対策のために行った 「財政出動 × 金融政策」 の中身を見る必要があります。

コロナ初期:実体経済も金融経済も急ブレーキ

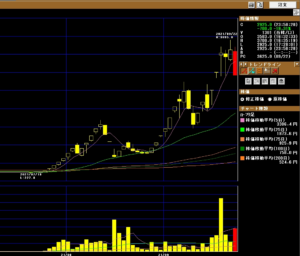

2020年3月前後、コロナのパンデミックで実体経済が急速にハードランディング。ちょうど1年半前です。株価は実体経済の悪化を織り込み、日経平均は 24,000円 → 16,000円 へ急落。実体経済と金融経済が一気に収縮し、急激なリセッション(景気後退)局面に入りました。

各国中央銀行:利下げ+量的緩和でカネをじゃぶじゃぶに

景気後退に対し、日銀やFRBは 短期金利を史上最低水準まで一気に引き下げ(利下げ)。さらに、利下げだけではリセッションを止められないので、量的緩和——お金を市場に大量に流す政策を実施しました。お金を刷ってばらまく、と表現されるアレです(国債発行とセットなので、興味があれば「MMT」も合わせて調べてみてください)。

具体的には、日銀はベースマネー(マネタリーベース)を増やし、地方銀行が保有する国債やCPを買い取って、金融機関に 「お金あまり」 の状態を強制的に作り出します。これを 買いオペ(買いオペレーション) と呼びます。要するに、金利を下げてお金をじゃぶじゃぶにした、ということ。国債金利は0.057%、預金金利は0.0001%、貸出金利も大幅に低下しました。これは日本だけでなく、世界中の中央銀行で同時に起きました。

なぜここまでやったのか:「お金は経済の血液」

株価の急落は、金融機関や大手企業(持ち合い株)の財務を直撃します。金融経済が壊れれば、消費 → 雇用 → 物価 → 企業業績、すべてが落ちていく デフレスパイラル に入ってしまいます。そこで各国当局は、実質金利がマイナスになるところまで金利を下げ、お金をじゃぶじゃぶに供給する ことで、金融経済を無理やり持ち上げにいきました。

金利が下がると、預金 → 株・債券・不動産にお金が動く

金利が下がると、預金は実質的に意味がなくなります。そのため、少しでも利回りの高い 株式・債券・不動産・REIT にお金が流れます。要するに、低金利+市場へのカネ供給は、「お金を保有する価値を下げる」ことで、お金を別の資産に追いやる構造を作り出しているわけです。

物価については需要(買い手)と供給(売り手)のバランスで決まります。半導体高騰やウッドショックなどは、コロナによる 供給制約+需要急回復 の影響もあるため、ここでは深入りしません。

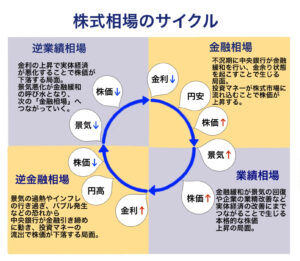

まとめ:株高・物価高・景気回復が同時に起きる理由

- コロナで実体経済が急悪化

- 各国中央銀行が 金利を急ピッチで下げ、お札を大量に増やす

- これにより お金の価値が一気に低下

- 相対的にモノの価値は上昇傾向に

- 株式・コモディティ・不動産が 上昇トレンド へ転換

- 株高により企業や金融機関の財務が改善・余裕が生まれる

- 企業が雇用を増やすので、消費も戻ってくる

- 結果として、実体経済(景気)も 無理やり持ち上がる

「政府・中央銀行の利下げ+お札のバラマキ」によって、株高・物価高・お金の価値低下・景気対策が 同時に 起こった、と理解すれば、コロナ禍の不思議な相場の正体がスッと腑に落ちるはずです。

ただし この金融政策・財政出動には副作用があります。特に政府が国民にばらまいたお金は、どこかで回収する必要があり、最終的には 増税やインフレ税 という形で吸収されていきます。だからこそ インフレ対策 を個人レベルで考えておく必要があるわけです。今回はここまでです m(__)m