この記事を読むのに必要な時間は約 15 分です。

※ この記事の内容は

画像を抜粋させてもらっております。

前提として天井や底は誰も分からない

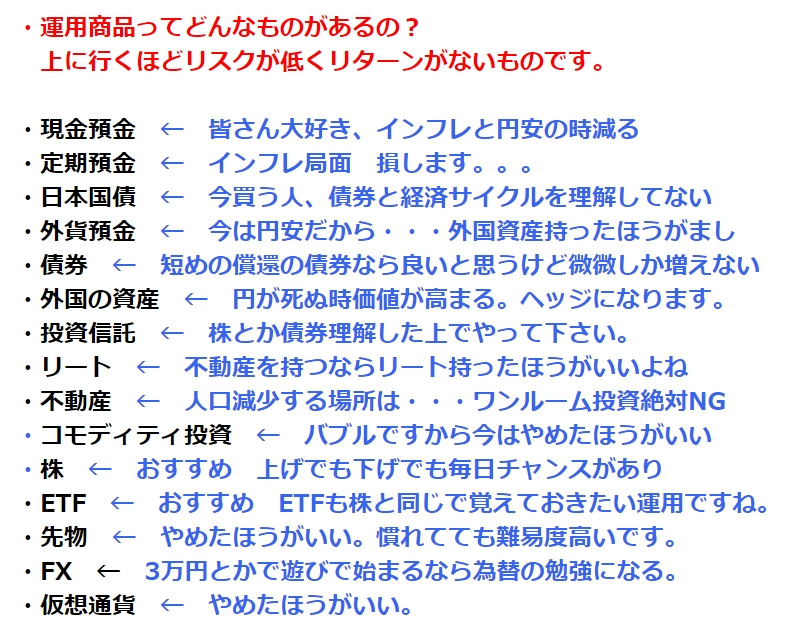

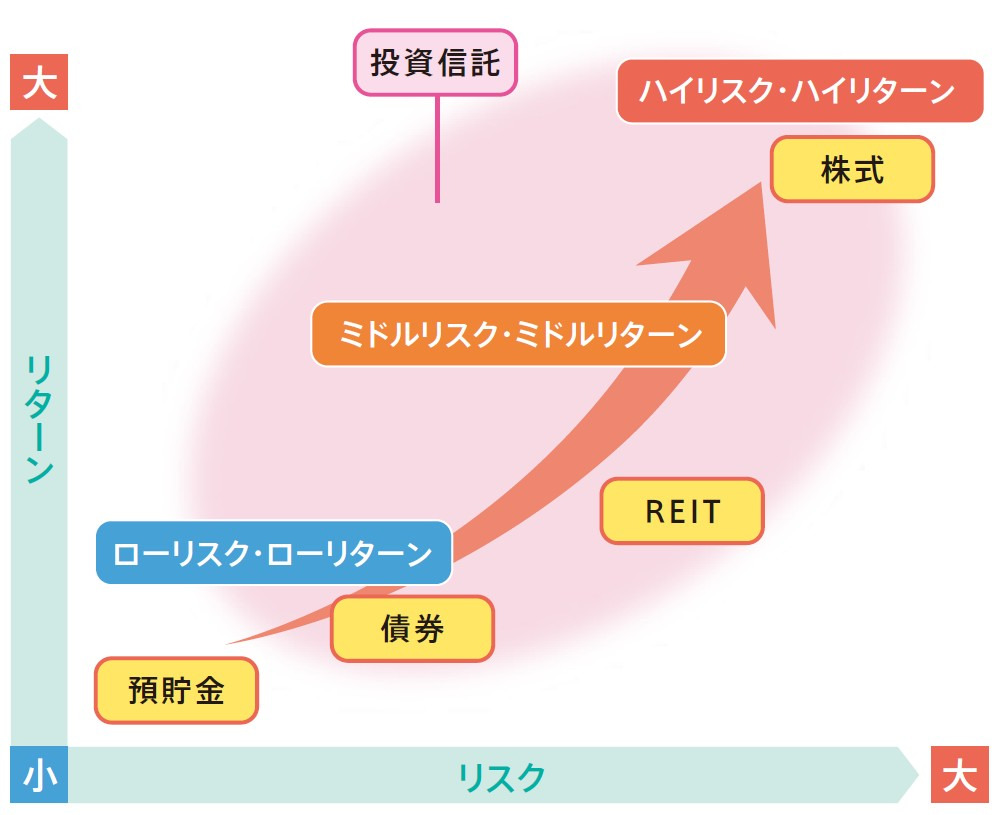

あと運用商品はこんなのがあります

こんな感じで考えてます。

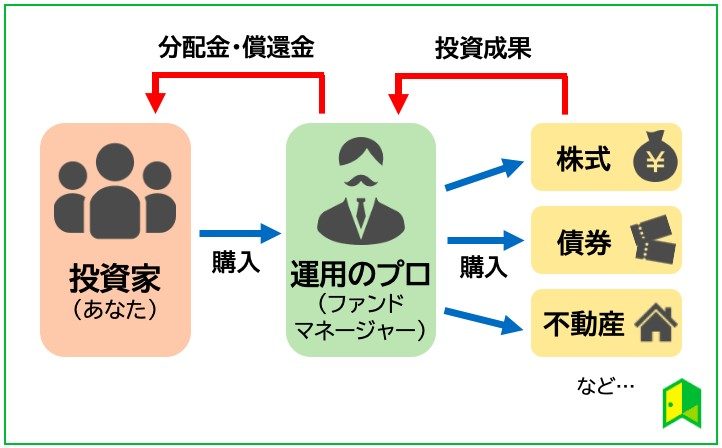

まず投資信託の理解から行きましょう

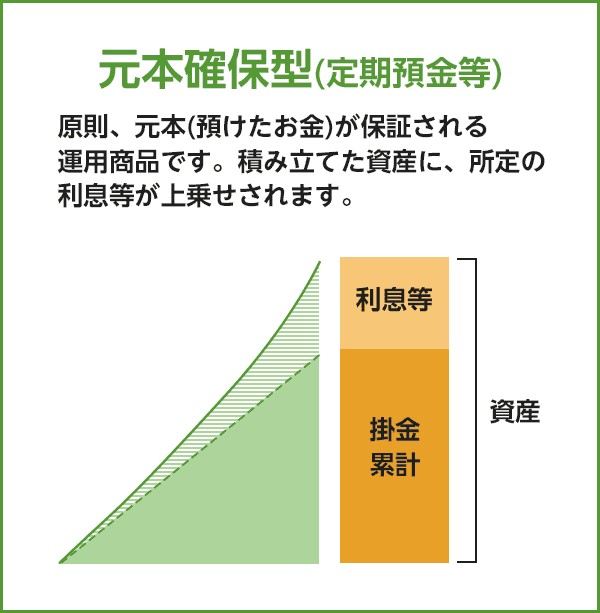

元本保証ではない

元本保証されてるものは

基本リターンがないです。

微々たるしか増えない物が多いです。

ちゃんと運用ができる人は

元本保証型ではなく

リスクがある方を選ぶはずです。

リスクを大勢は勘違いしすぎ

リスクというのは悪い意味で

とらえられてることがおおいですが

「結果が不確実」という意味です。

いい方にも転ぶ

悪い方にも転ぶ

これがリスクなのです

リスク=損みたいな

変な発想してるから

日本全体や各個人が

貧乏への道にすすむのです。

リスクという

その言葉にビビってる人が

無駄に多い気がします。

子供さんを大学行かせる!

将来は不確実だけど

大学いく事で!の可能性にかけて

いかせるはずですよ

投資もそれと同じです

預金は円安とインフレの時には減る速さが早い

- ・国内株に投資する→投資信託

- ・世界株に分散する→投資信託

- ・新興国の株に投資する→投資信託

- ・アメリカのIT企業の株に投資する→投資信託

- ・債券と株をまぜこぜにする投資信託

- ・リートを中心とした投資信託などなど

沢山の種類があります

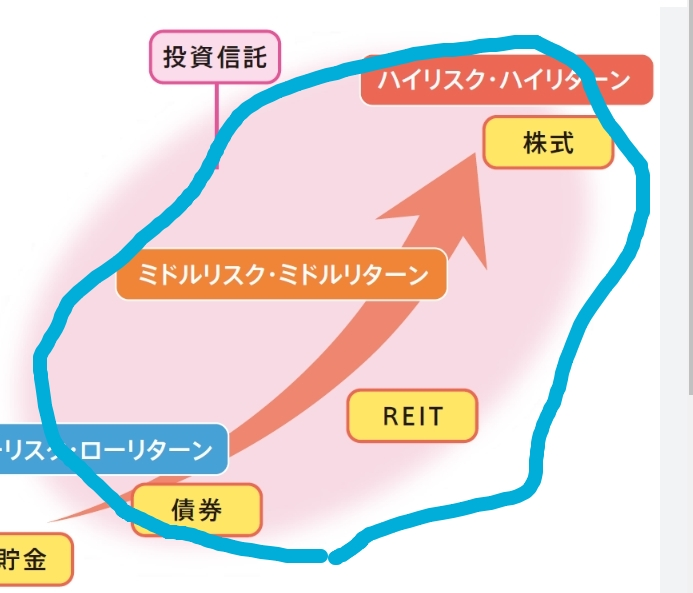

投資信託に組み込まれてるもの

株式が組み込まれてる投資信託

- 株式が組み込まれてる投資信託は

- すごい当たり前の事ですが

- 株が上昇するときには儲けが大きく

- 株が下落するときには損失が出ます。

2019年から50%も増やしている

優良な投資信託です

このような銘柄を買ってる人で

世界株に分散しとけば安心みたいな

そんな考えで買ってる人は

いつか痛い目見ると思います。

それはリーマンショックで底が深く

その後の10年がよかっただけです。

コレまで成績がよいからといって買う人へ

0成績がよかった投資信託を

「成績が良い投資信託だと判断」

「これまで儲かってたから!」

「今後も大丈夫でしょう」

みたいな判断でかっていくと

当たり前ですが

いつかババを引く日がきます

当たり前なのですが

上がったものは

いつか下がるからです

なのでババを抜かないように

しないといけません

株の投信をもつなら株の理解が必要

自分は、投資信託ではなく

株式を直接運用してます

なので株式の事は詳しいですし

株式のサイクルはもちろん理解してます

「株式がどういう時にあがり」

「どういう時にの下がるのか」

20代でかなり勉強しているので

体に染み付いています。

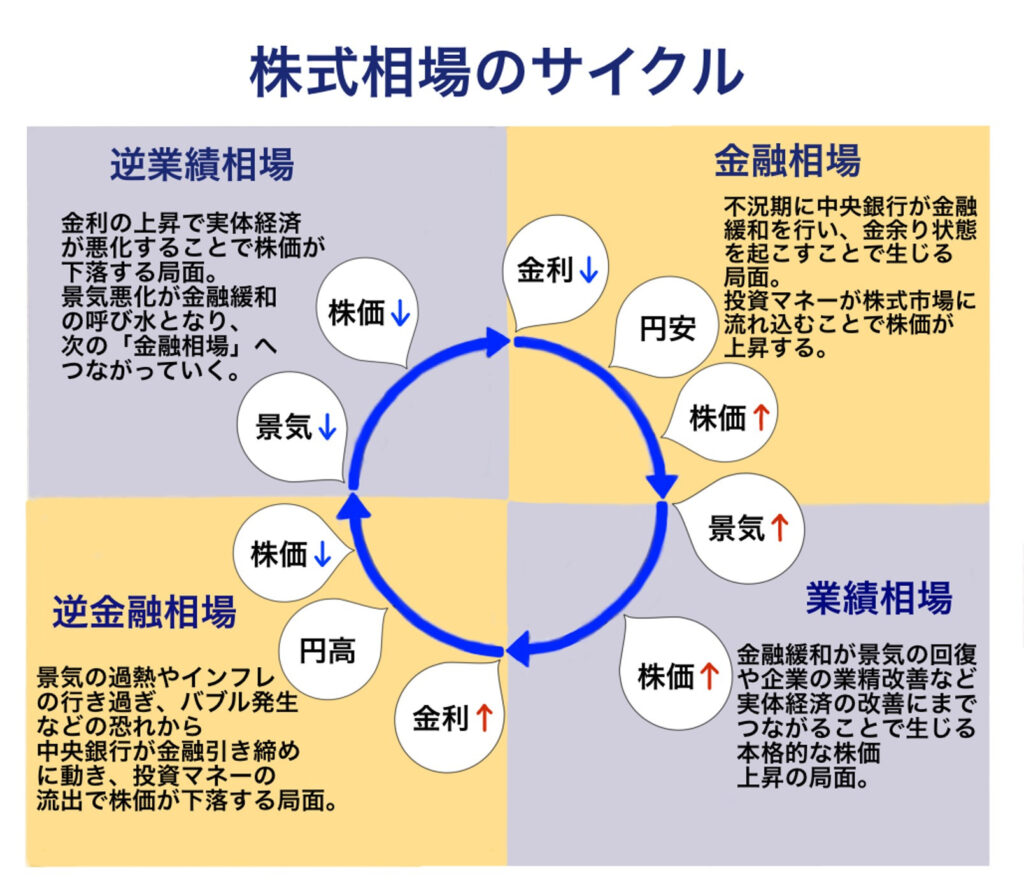

現在が、株式のどのサイクルで

次どのサイクルに入っていくか

だいたい感じ取ることができます。

ポジションを大きくしないので

大体でいいのです。

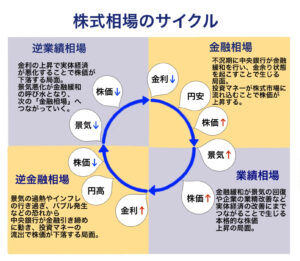

上記、他サイトより抜粋させてもらいました

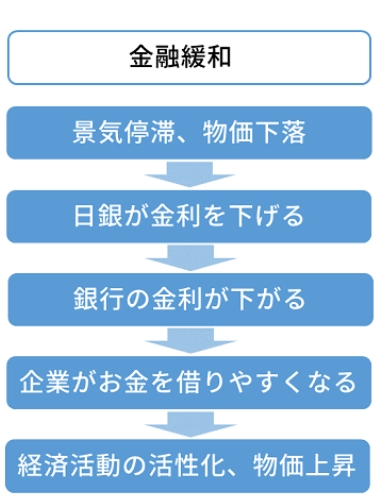

2009年からの金融緩和を理解するべし

1 2009年にリーマンショック

2 その対策として、世界中が低金利にする

3 大規模な金融緩和を2020年まで

4 だから金融相場のおかで

5 株式はすごい上がったのです

6 不景気の株高ともいいます。

7 不景気だったこそ→株を無理やりあげたのです

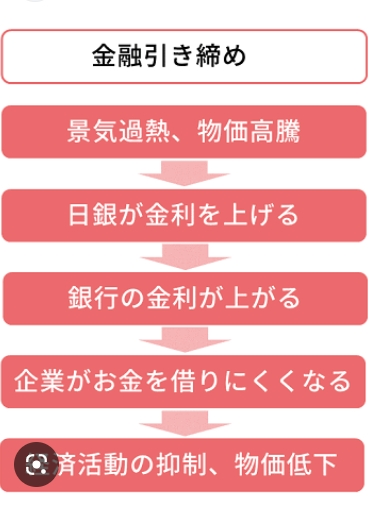

8 今は景気が過熱して物価高を止める局面

9 金利を上げる局面に入ってきております。

いつも株があがるなら誰も苦労しない

世界株投信をかえば→お金が増える

いつまでもそういう錬金術のような相場は続かないごくごく当たり前のことです。疑心暗鬼になりながら中級者や上級者は、株式からお金を引く準備もしております。初心者の人はどかどか積み立てておけばよいと考えてるはずです。

ここ10年はリーマンショック後 大規模な金融緩和が続いていたため 誰でも儲かる相場が続いていました。それが通用したのです・・・だから自分はここ10年を黄金期でしたねとよくいってます。新人銀行員でも儲けさせれました。

今後は2極化していくはずです。

2007年~2009年

リーマンショック

ここを経験してる人は

下落トレンドに入った時の

怖さを知っているはずです。

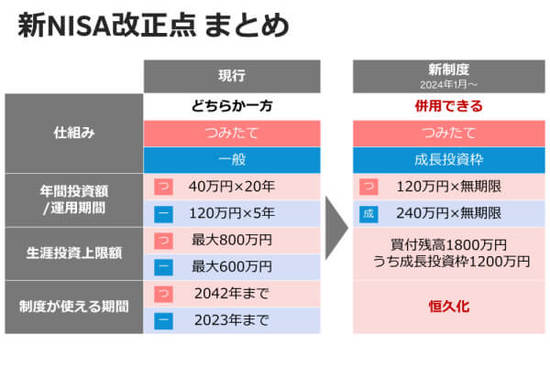

こんな高値で新NISAがはじまる

2013年から日本株は上げ相場

2014年にNISAが開始

とてもよい政策だとおもいました。

素人の日本人でも稼げる相場でした

乗るだけで稼げる相場でした

※最初のNISAがはじまった時は

金融緩和始めたばかりだったかです

新NISAは世界の金融引締め時期

金融引締めというのは

お金の価値を上げる事です

金利を上げて加熱した景気を

冷す行動です。

その時に投資枠拡大・・・

これが新NISAです。

初心者が新NISAでかいまくれば

死ぬ人が増えると確信しています。

1 世界で世界が金融緩和

2 コロナでお札をばら撒いて

3 財政出動

4 インフレ誘導

5 物価高

6 物価高を引き締めめ

7 金融引締め局面

8 ここで投資枠拡大

9 金融知識がない一般人

10 高値づかみ

11 外国人は日本人がかいまくると

12 逆に売りまくってきます。

こうやって日本人が搾取されてるのが

わかるので金融教育をしたいのです

岸田総理が池田勇人に憧れてるのは分かる

岸田総理は池田勇人の流れを引き続く派閥ですから → 国民所得倍増計画をだして→憧れるのはわかりますが、今は株はかなり高く初心者には危険相場です。金融引き締め局面。

岸田総理は何を考えてるのでしょうか?

金融知識もないのに

仕組みだけ拡大したら

大損する人が増えるはずです。

投資家だから分かるNISAの弱点

NISAというのは弱点があります。

NISAという枠にとらわれすぎて

どうしても長期投資になる。

損が出ても切れなくなる

駄目な投資をしても

利食いのチャンスがあっても

NISA枠だからといって売らない

投資家なら損がでたら損切りが大事です

それをnisaは邪魔するのです

NISAというのは

基本的には利益が出て

なんぼの仕組みです

利益が出た分が非課税なのです

本来はNISAは長期投資だから

安い所で仕込んで高くるのが基本

いくら株式でつみたてても

NISAだから利益確定するの

もったいないみたいな

スケベ根性持ってる人は

きっとお金は増えません

賢い人は、積み立ててきた

株式を下がる前には売却します

本当に知識がない日本人に

仕組みだけ提供しても

きっとうまくいきません。

金融の世界は日本人が買いだしたら終わり

金融の世界では

日本人が買いだしたら終わり

と言われています。

自分も本当かな~と?

おもってましたが

20年ぐらい相場をみてきて

本当にそうなってると

確信してきています。

日本人はいいカモにされてます

例えば金利の安い

・米国債は日本人が持ち

・日本株は外国人がかなり持ってます

アベノミクスで儲かったのは

にほんの大企業と投資家と外国人です

日本人は目減りする円を持ち

値上がりするものは外国人がもってるわけです

だから日本は世界と差をつけられ

低金利の状態が続き

各国との金利差から

今強烈な円安となり

円預金持ってる人はさらに苦しくなり

経済成長もしないのです

金融知識のないのに

金だけもってる日本人が多いので

こんなNISAの餌を与えたら・・・

新NISAが始めると

上級者の人は売り抜いて

初心者は買い始めると思います。

マーケットというのは

日本人が儲かるようになってない

外国人も

「ミセス・ワタナベが市場に入ってきた」

といって食い物にされているのです。

実際これまでもそうなのですよ。

2007年に高金利通貨大好きな日本人が

金融の世界では皆焼き殺されてるのです。

マーケットは

ユダヤ資本や金融先進国が

儲かるようになってるので

日本人が大勢買い始める所は

決して良いタイミングではないのです。

だから新NISAで

物価高の今

運用をすすめる銀行員が増えると

相場が崩れるサインでもあります。

投資信託の買い方(楽天証券の場合)

投資信託を銀行で買うのは

ネット証券を使ってる人から見ると

すごいもったいないと思います。

手数料を数%銀行員に

プレゼントしたい人は

「銀行でもよいかもですが」

数%運用で成功しても

トントンにしかなりません

数%払ったから

売るのもったいない

間違ってもミスを認めない

銀行員を信じてみたいな

駄目なパターンにはまっていきます

そもそも銀行は金融商品少なく

銀行の利益になるものを売ります

あなたの利益は2の次です

あとこれが一番ですが

銀行は銀行業務のプロであって

投資のプロではありません

金融商品をすすめる銀行員は

もちろん全員が

そういう人ではないのは

分かっていますが

銀行か自分の利益になるためなら

必死に営業してきます。

手数料がもらえればどこでもいいのです

相場の天井でもいいのです。

高値でも平気で買わせます。

金融の世界では3人自殺させて

一人前みたいな言葉が存在するようです

金融の人も成績生活があるので

他人のふんどしで

確実に利益をとりにいく

それが銀行員や証券マンの多い姿です

損をする頃には転勤族でいない事が多いです

それを「親切に~」なんて思ってるひとは

頭にお花がはえてるかもしれませんね。

詳しくは語りませんが

賢い人はネット証券から買います

・手数料が圧倒的に安い

・商品数が多く自分で選び放題

・信託手数料も微々たるもの

・機動性が高い(逃げたいときには逃げれる)

・システムで自動購入も可能停止も可能

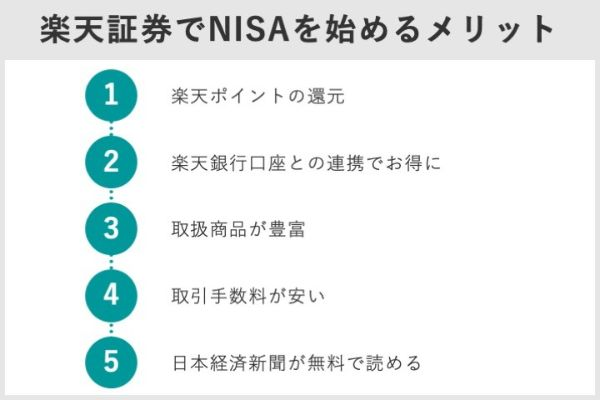

楽天証券がおすすめ

ネット証券でもっとも商品数が

一番多いと言われている楽天証券

がオススメかなと思います。

投資信託を買い方は

スポット購入と

積み立て購入があります。

スポット購入は

自分が好きなタイミングで

好きな数量を買いたい時に買うやり方

積み立てはある一定間隔で

貯金の代わりに積み立てる

投資信託を購入するやり方です。

ドルコスト平均法などを実現できます。

投資信託は、目論見書をしっかり見る事

投資信託は目論見書が最も大事です。

どういう株式が組み込まれていて

どういう債券が組み込まれている

どういう運用をしている?

為替ヘッジあり?ヘッジなし?

外国資産でドル建てになっている?

などその運用する投資信託の

ルールみたいなのが書いてあります。

例えば金利が低金利のときには

グロース株があがるので

it系やテクノロジー系の投資信託がよく

金利が上昇局面になると

ディフェンシブ株という生活必需銘柄や

バリュー株などがあがったり

株式の理解と目論見書照らし合わせるのです

株式が分かってない人が

投資信託をやってるのは

適当にやってるとしか思えないのです

為替も考慮する必要あり

為替ヘッジあり

(為替の影響を受けない)

為替ヘッジなし

(為替の影響をうける)

為替も考えないといけません。

これから円が安くなると思えば

ドル建てにして為替ヘッジなしにする

ドルの価値があがるので儲かる

円高にいくなら

為替ヘッジありにして

高金利になった米国債を買うなどですね。

そうやって為替を逆に利用してやるのです

結局、株や為替や債券を理解してる人が強い

投資信託は

プロが運用してるから安心?

なわけありません。

全く違います、

投資信託で大損してる人も

いることをしりましょう。

2009年なんてほぼ

大損だったと思います。

投資信託とは

プロが決めたルールで

目論見書に書いてる商品を買います。

ただうまく運用してくれるわけではなく

そのルールにのっとって買います

うまくいったら純資産が増えます

損したらごめんなさいという商品ですから

手数料が高いファンドとかなら

うまく運用してくれる場合もありますが

基本は自分で考えて自分で判断するのです

結局は金融リテラシーが必要なのです

金融リテラシーがないのに

金融商品を触るのは戦争経験がないのに

いきなりバズーカを持たされる感じです

扱い方もリスクもわかってないのに

バズーカを連打すれば

そりゃ大怪我するはずです

だから現金預金しとけばよい?

でもありません。

日本は1949年から

ずっと60年円高でした。

だから円預金はある意味正解でした。

でも2013年のアベノミクスで

円を大量にすったおかげで、

円高にいかなくなりました。

その金融緩和の今この副作用がきています。

円安インフレの時代には貯金は一気に減ります。

ちゃんとした運用と知識が必要なのです。

でも自分はこだわりなく

今は円預金に戻してます。

円の価値が下がるときには円以外をもつ

ここ10年はほぼ円預金してません。

今は円預金を持ちます。

円の価値があがるときには円をもつ

世界のお金の流れを感じ取って

それを利用していくぐらいの気持ちです

金融の知識をつけるということは

お金を増やす力・減らさない力が

みにつくってことですから

皆さん頑張りましょう♪