この記事を読むのに必要な時間は約 5 分です。

「楽天モバイルが赤字を掘っているのは戦略上分かるし、耐え切れば大化けする可能性もある」——それは理解できます。でも、私は 楽天(4755)の株を買いません。財務諸表(P/L・B/S・C/F)の3点から、その理由を解説します。

以前は楽天株もよく売買していた

かつては楽天の株を売買していた時期もあります。ただ、楽天モバイルの基地局投資を本格化させた時点で、「ここから赤字を掘り続ける」のは目に見えていたので、買うのをやめました。蓋を開けてみると、想定以上に財務が苦しい状態に陥っています。

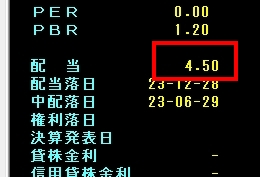

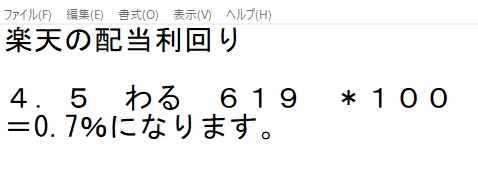

現在の楽天の株価は619円

↑ 楽天の株価は619円です。

楽天の現在の配当利回り

楽天の年間配当は4.5円。

配当利回りの計算:配当 ÷ 株価 × 100 = 約0.7%

これだけ株価が下がってこの利回り——キャッシュフローに余裕がない状況がよく分かります。

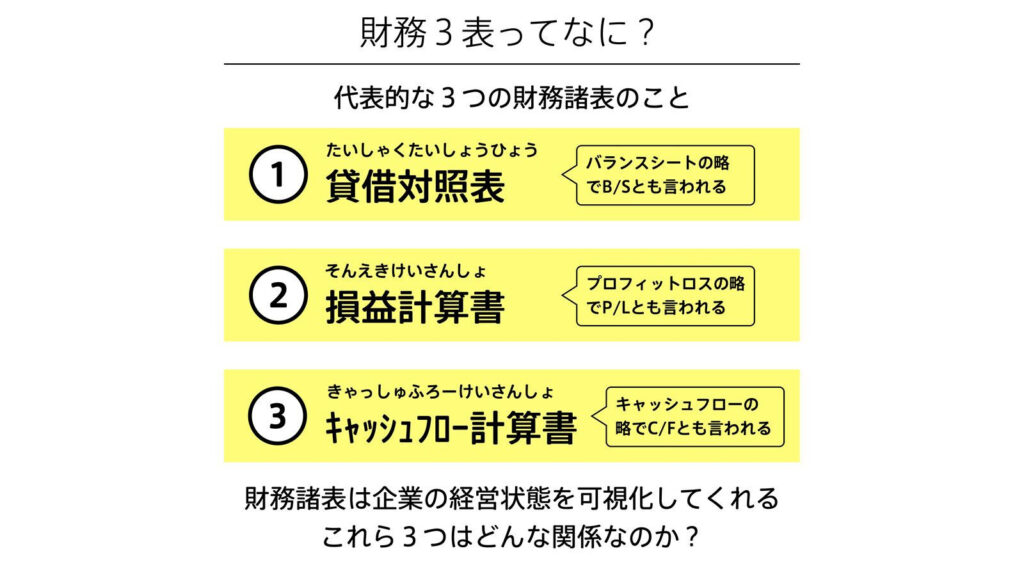

楽天のB/S(貸借対照表)

楽天のバランスシート(B/S)=財務状態を見てみます。

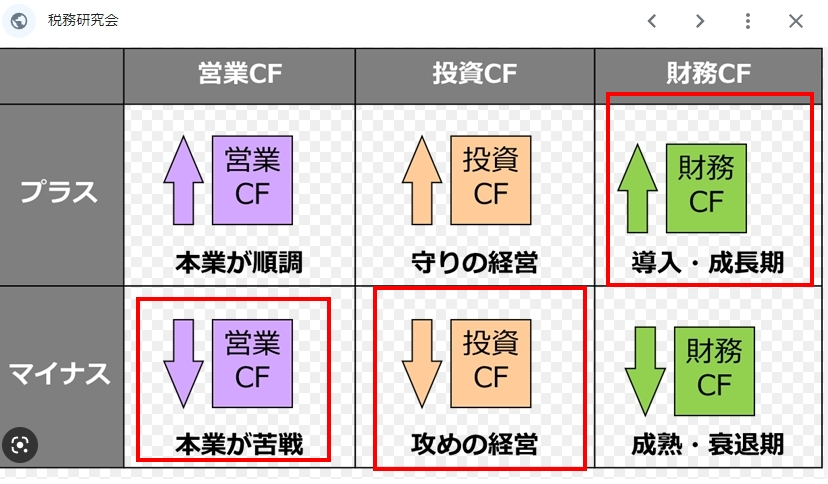

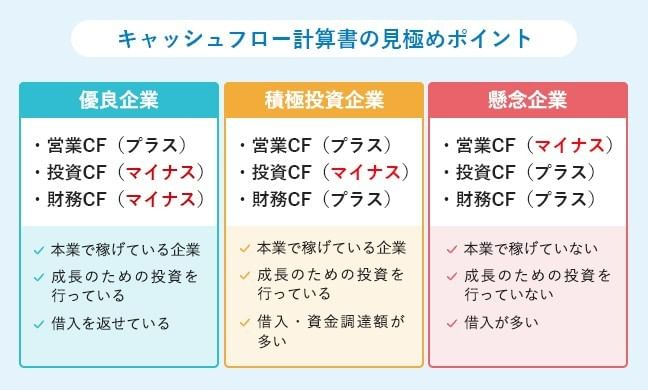

楽天のC/F(キャッシュフロー計算書)

キャッシュフローの内訳:

・営業CF:マイナス(本業でお金を稼げていない)

・投資CF:マイナス(設備投資が継続)

・財務CF:プラス(外部から資金調達中)

ここの「現金及び現金同等物」が減っていくと、いよいよキャッシュアウトの危険水域に入ります。現時点では現金が一定額残っているのが救いです。

かんたんにまとめると:

- 営業CF:本業が苦しく、稼げていない

- 投資CF:マイナス(楽天モバイルの設備投資)

- 財務CF:プラス(銀行や社債で追加借入)

楽天は水面下でかなりの戦いをしている

楽天は財務的にかなり厳しく、現金が枯渇する一歩手前まで来ているのが分かります。

新規に株を買うときに、わざわざこの 「ギリギリの戦いをしている企業」 を選ぶ意味はあるか? 買うなら、もっと財務がしっかりした企業にお金を入れた方が安心 です。

原因はやはり「楽天モバイル」

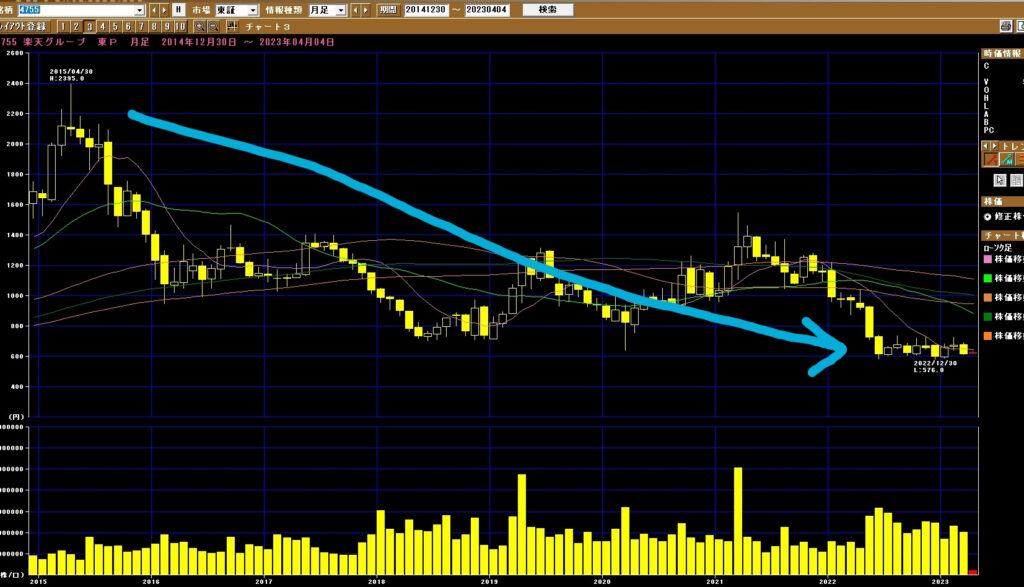

自社で基地局を立てて、ドコモ・ソフトバンク・auに次ぐ 「第4のキャリア」 になろうとした——飽和している産業に巨額投資で飛び込んだ 三木谷さんの判断は、結果的にかなり厳しい結果になっていると感じます。

2019年から大赤字に転落していることがB/SとP/Lから明確に読み取れます。↑P/L(損益計算書)が悪化すると、

このように株価も下落します。P/Lと株価には強い連動性がある という、典型的な見本です。

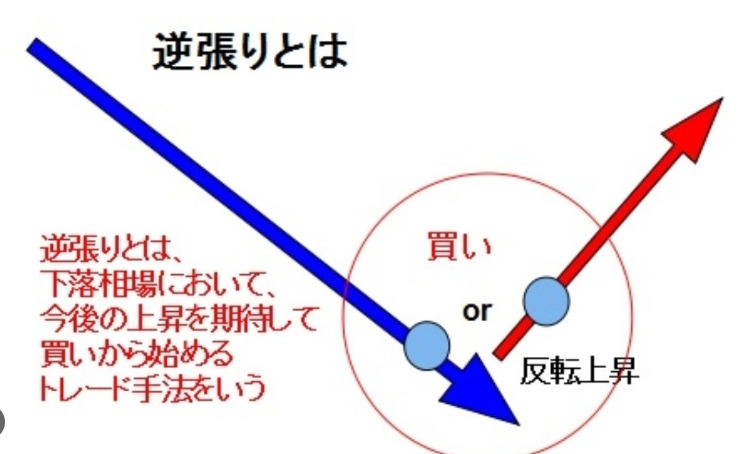

逆張りとは

こういう銘柄を「いつかは戻る」と拾いに行く投資を 逆張り といいます。流れが下にあるものの、流れが変わる転換点を狙って買う戦い方です。

私は楽天は買いません。赤字を覚悟して掘っているのは分かるし、巨額赤字は経営側も最初から織り込み済みでしょう。

ただし:

・想定以上に キャッシュが必要 な状況になっている

・楽天モバイルへの巨額投資先である 携帯産業はすでに飽和

・キャッシュレス決済シェアを取りに行きたいのは分かるが、すでにレッドオーシャン

・「赤字に耐えきれば化ける」シナリオは存在するが、不確実性が高い

レッドオーシャンに巨額投資、というのは ギャンブル要素が大きすぎる 戦い方です。

P/L・B/S・C/F の3点を見るだけで、ここまで読める

この3点をセットで見ると、会社の本当の状態がよく分かります。投資判断のときの基本中の基本なので、できるようになると本当に面白いです。

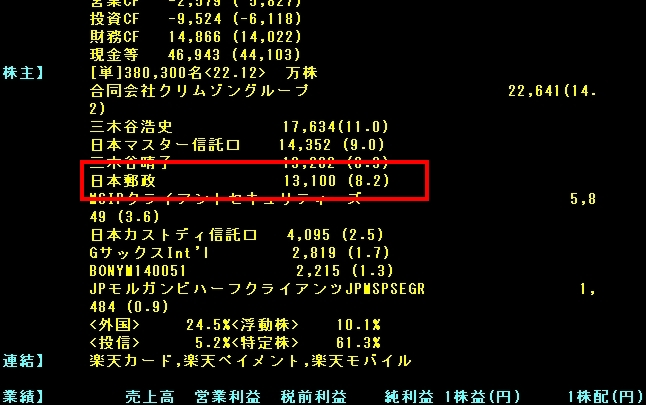

ちなみに楽天の大株主は…

日本郵政(郵便局)が8.2%を保有

これが、最近郵便局で楽天モバイルがやたらと営業されている理由です。楽天モバイルが儲かってくれないと、出資している日本郵政の株式評価益も毀損するわけですから、必死に営業するのは構造的に当然です。

このように、いろいろな会社が 株を持ち合いながら業務提携 していて、そこから営業戦略まで連動するのが現実のビジネスです。

個人的には、楽天モバイルのアプリも使いづらい印象があり、サービス面でもあまり魅力を感じていません。

楽天の株価が復活するのか、それとも沈没するのか——今後も注目です。楽天の復活を夢見て逆張りで拾っている投資家も多いと思いますが、リスク管理を厳しめに置いておきたい銘柄です。