この記事を読むのに必要な時間は約 6 分です。

「ドルコスト平均法」——投資の入門書を開けばまず最初に出てくる手法。ただ、これには 大きなデメリット があります。「初心者でもできる」と言われる手法は、相場のサイクルが変わった瞬間に通用しなくなる可能性があるからです。

初心者がやっている「ドルコスト平均法」とは

投資信託にはこういう買い方があります。

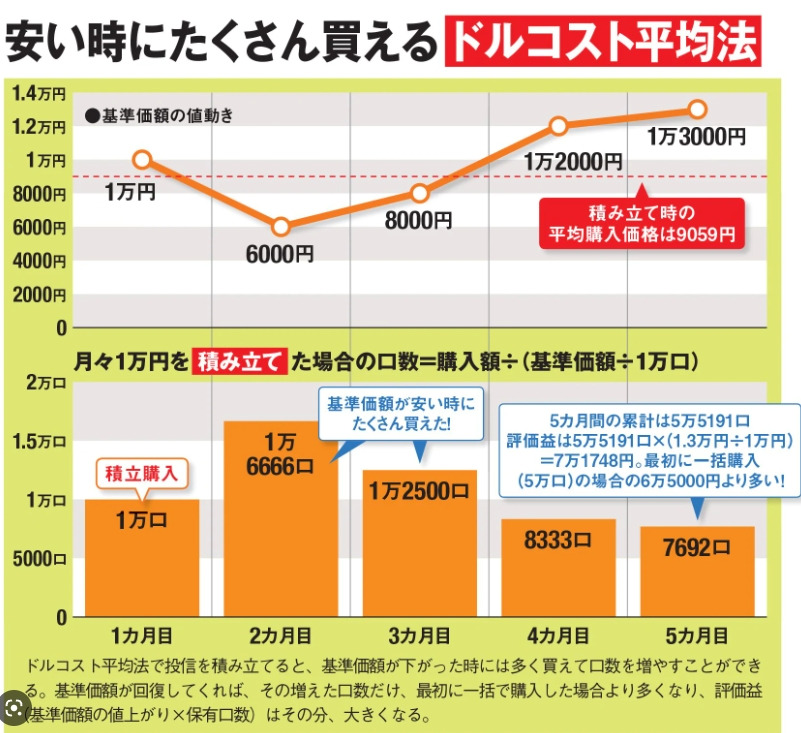

ドルコスト平均法とは、一定金額を定期的に買う やり方。毎月2万円買うと決めておけば、投資信託が下がった時には口数を多めに買え、上がった時には少なめにしか買えない。これによって平均取得単価をならす——という考え方です。

初心者でも通用した理由=過去10年が「右肩上がり」だっただけ

ドルコスト平均法で → 銀行やネット証券で自動積立、という人が多いと思います。たとえば、人気の世界株インデックス(オールカントリーやS&P500連動)を積み立てているとして、これは世界株と連動。2011年からの10年以上の株式バブルで積み立てていれば、ここ10年以上ずっと右肩上がりだったので 当然儲かっています。株式を組み込む投資信託をドルコスト平均法で10年積み立てていた人は、相当のリターンが取れたはずです。

分配金をもらわずに 再投資型 にしている人は、キャピタル益が複利でどんどん増えていきます。ここ10年、株式の再投資型で積み立てていた人は、円預金していた人と比べてはるかに大きな資産を作れたはずです。

ここ10年の上げ相場は、ドルコスト平均法 × 再投資という組み合わせがちょうど噛み合ったから増えた のです。

所詮は「初心者でもできる手法」なので、相場サイクルが変わった瞬間に通用しなくなる可能性があります。

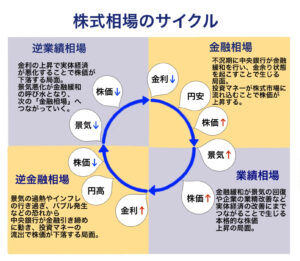

相場は山あり谷あり

「ポジションの大きさ=リスクの大きさ」

再投資型は、利益分も再投資に回すので複利効果が出る。

つまり リスクも同時に増やしている 状態です。

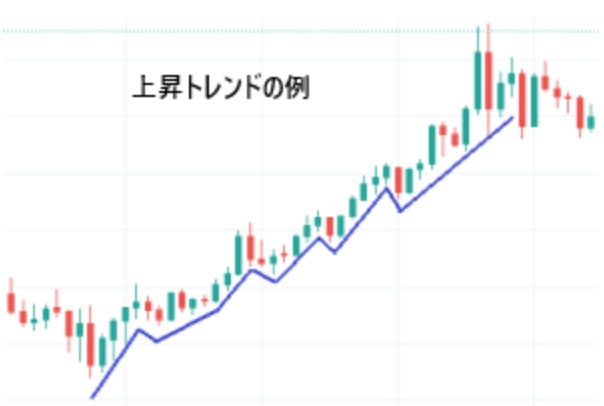

↑ 他サイトより参考画像を抜粋させていただきました。

上げトレンド相場のときに、安いところから積み立てていく

※ ここ10年はずっとこのパターンでした

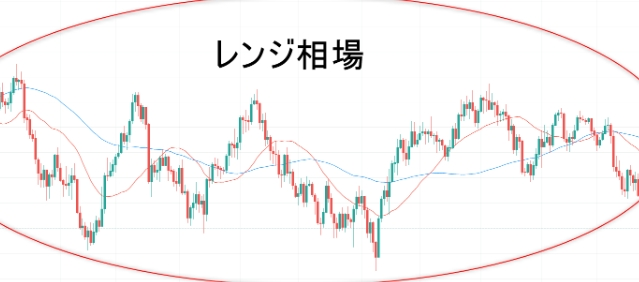

世界株が レンジ相場なら、ぎりぎりドルコスト平均法は使えます(平均取得単価がならされる)。

下落相場が来ると、ドルコスト平均法の再投資型の人は 積み立ててきた分が一気に吹き飛びます。むしろリスクを増やしている分、マイナスへの転落が早い。10年積み立てた利益が、数か月で消えていく、ということが本当に起きます。

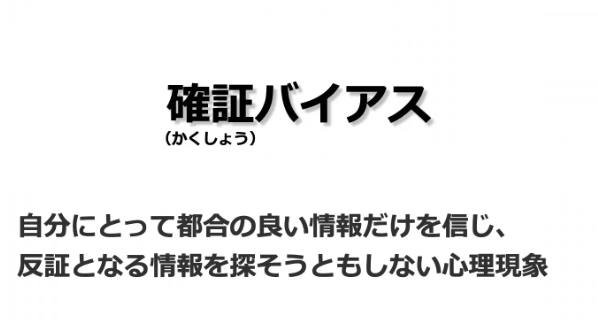

相場の初心者は、都合のいい方しか見ない

投資の上級者は、良い面と悪い面の両方 を頭に置いたうえで、相場という戦場で戦っています。上に行くイメージと下に行くイメージの両方を、必ず持っています。

ダメな投資の初心者は、自分にとって都合がいい方面しか見えていない。世界株が下落局面に入る時には、積み立ててきたものを 一度売って利益を確定 したほうがお金は残ります。NISA枠だったとしてもです。

NISA枠のデメリットを理解しておく

NISA枠には、見落とされがちな大きなデメリットがあります。

NISAで持っていると 「売るのもったいない」 と感じ始めるからです。下げ相場でも「もったいない」と思って売れなくなる。これが致命傷になります。

世界の投資家や世界の株価は、NISA枠や日本の都合などお構いなしに動きます。

銀行員は商品説明と販売のプロです。でもしょせん、それは 他人の身銭で戦っている解説者。野球の解説者と同じです。

身銭を切って、痛みを伴いながら、銀行員に泣かされながら戦っている個人投資家。会社のお金を運用している機関投資家・ディーラー。本当に相場と戦っているのはこの人達 です。

自分のお金は自分が一番大切なはず。人任せにせず、自分でちゃんと勉強して運用していきましょう😊🍀

ドルコスト平均法を使うときの実戦的な工夫

- サイクル感を持つ:いまは緩和局面か引き締め局面か、を意識する

- 過熱感を感じたら一度利益確定:NISA非課税の利点は使い切る前提で割り切る

- 再投資 vs 分配受け取りを局面で使い分ける(強気局面は再投資、警戒局面は分配受取)

- 株式比率は年齢×サイクルで調整:若いうち=株多め、引き締め局面=株比率を一段下げる

- ベア(インバース)ファンドを組み合わせて下げにも備える