この記事を読むのに必要な時間は約 6 分です。

日経平均が3万円を目指すという話が出始めた2021年1月、私は 「これってまたバブルが来る前夜なんじゃないか?」 と感じていました。そこで 1980年代後半のバブル形成と崩壊のプロセス を振り返り、いま起きている相場との共通点と違いを整理した記事です。

なぜ1980年代のバブルは発生したのか?

① 高度経済成長で日本経済が世界トップクラスへ

② アメリカの貿易赤字解消が国際的なテーマに

③ 1985年のプラザ合意(G5蔵相会議)でドル高是正に各国が協調介入

④ その結果、急激な 円高ドル安 が進行し「円高不況」に

⑤ 円高で苦しむ輸出産業を救うために 低金利・金融緩和 を継続

⑥ 市場に過剰なマネーが供給される(過剰流動性)

⑦ 行き場を失ったお金が株式・不動産に流入し、日本経済はバブルへ

バブル経済とは、株価や地価といった資産価格が ファンダメンタル(実体)を大きく超えて急上昇する状態 を言います。資産価格の上昇自体は悪いことではないのですが、「日本経済の強さは当然のものだ」と盲信して全力で買いに行った人たち のダメージが、崩壊後にとんでもなく大きくなったのが80年代バブルの特徴です。

戦後ある意味ずっと右肩上がりで来た日本ですから、「ずっと上がり続ける」という気持ちになるのも仕方なかったかもしれません。

1990年からバブル崩壊へ

① 1989年5月、日銀が 低金利政策をやめ、利上げに転換(公定歩合の引き上げ開始)

② 1990年1月から株価が下落開始

③ 1990年3月、大蔵省が 不動産向け融資の総量規制 を発動

④ 地価高騰を食い止めるための急激な引き締めにより、バブル崩壊

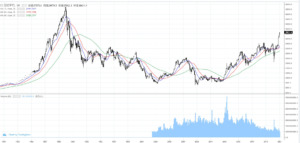

1989(平成元)年12月29日、年内最後の取引日「大納会」を迎えた東京証券取引所で、日経平均が史上最高値を付けました。終値は 38,915円87銭、取引時間中の高値は 38,957円44銭。バブル経済の絶頂期の記録です。

↑この38,957円からのハードランディング。ここから「失われた30年」が始まります。

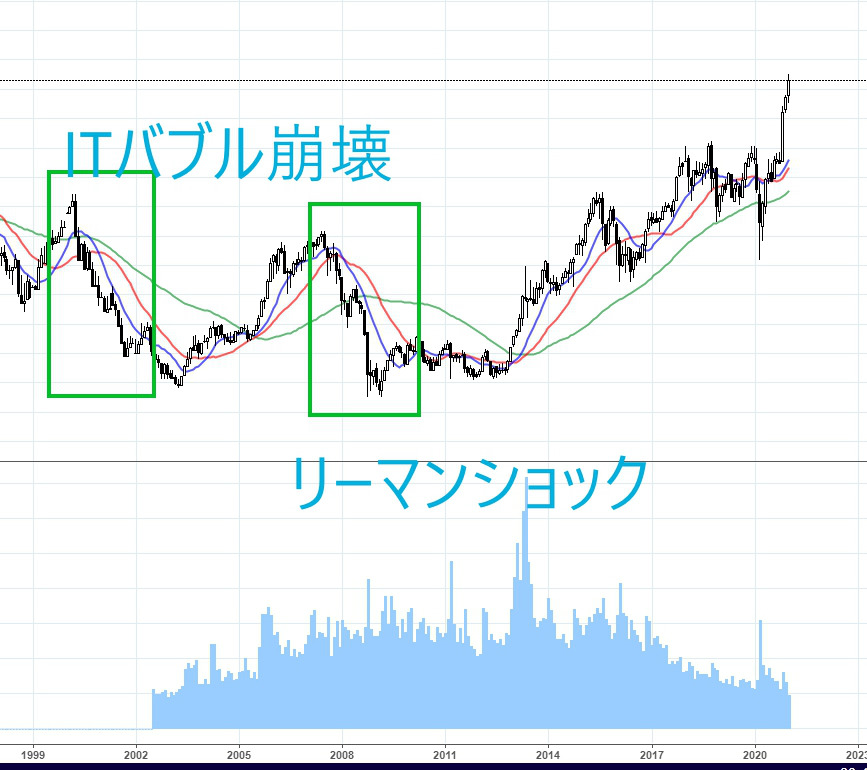

ITバブル崩壊 → リーマンショック → コロナショック

2000年のITバブル崩壊

2007年からのサブプライムショック → 2008年9月のリーマンショック

そして2020年のコロナショック

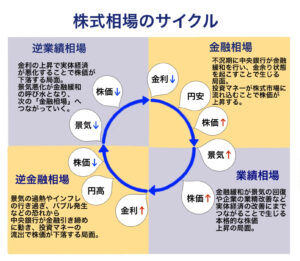

どの急落の前にも、「金融引き締め(利上げ)」 または 「過剰流動性で資産価格が実体を大きく超えた状態」、もしくはその両方がありました。これがバブル形成と崩壊の基本パターンです。

まとめ:いまの相場をどう見るか(2021年1月時点)

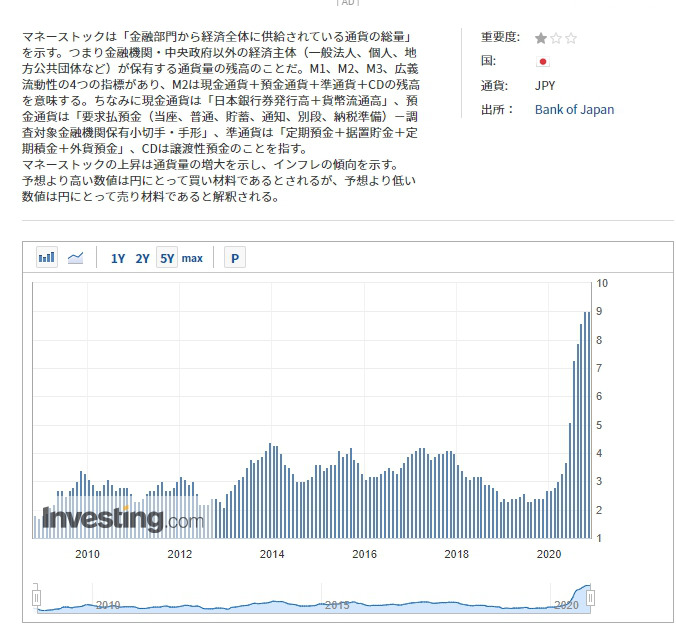

コロナ禍で実体経済は冷え切っているのに、2020年から株価は急上昇し、2021年1月時点で 3万円 を目指す展開になっています。これはマネーストック(M2)を見ると不思議ではなく、不景気だからこそさらなる金融緩和拡大によりマネーストックが増え、円の価値が下がる ため、自然と株や不動産にお金が流れ込んでいる構図です。

これまでの株価サイクルから言うと、不景気のあいだに天井をつけることはほとんどなく、好景気のときに金融引き締めをした瞬間に株価がずどんと下げる 傾向があります。

ここからは自己責任で判断していただきたいですが、私の相場観としては、不景気のうちは金融緩和が続くと考えています。コロナ禍では株価は下がりにくく、コロナが拡大しても押し目買いとなって再上昇が来る、そう見ています。コロナ収束後も金融緩和が継続すれば、業績相場に転じる可能性が高く、金融相場+業績相場 のダブルパワーでさらに上昇する展開もあり得ます。

株価が上がるときは全面高ではなく、必ず出遅れ銘柄が残ります。日経の上昇により市場全体の資金量は増えるので、利食い資金が出遅れ銘柄に回り、全体が底上げされていく 流れも狙えると見ています。金融緩和の終了・引き締めへの転換のニュース は最大の警戒材料です。短期的にはオリンピック中止を織り込むタイミングが来そうですが、これは押し目買いのチャンスとして見ています。希望としては、できるだけ安く拾いたいですね。

バブルの原点となったプラザ合意(動画)

ノウハウ君の関連記事

- 2021年3月確認 マネーストック(M2)がどんどん増えています — マネーストックの拡大とインフレ

- 株価が上がっている理由は企業業績ではなくお金の価値が下がっているから — 金融相場と業績相場

- アベノミクスで円貯金(現金預金)を続けると資産は目減りします

- 1980年後半のバブルが起きた要因とその崩壊から学ぶ事の動画

※ 本記事は 2021年1月24日 時点の相場観を残したうえで加筆しています。